昨天我在统计个人财务状况的时候想到了一个很难解决的问题,就是现在我有个人全面财务数据,我能从中分析出什么?

这个问题非常难,可能需要经过一段时间的学习和实践。但是我也发现“如何统计个人全面财务数据”是个值得分享的话题,所以在此抛砖引玉,如果有读者朋友知道能从中分析什么的话,非常欢迎你的分享。

一、为什么我要统计个人财务状况?

我是从几年前开始认真做个人财务全面统计的,觉悟得比较晚。契机是有一天跟我的朋友聊天,提起程序员收入这个话题。

大家可能认为程序员收入是比较高的,但是在整个社会来看,普通程序员的年收入算是多高呢?在互联网行业来看,你的收入又算多高呢?

因为薪酬保密制度的关系,我想除了在互联网公司管薪酬的HR,或者能看到大家薪酬的管理层,应该很少人能真正了解一个人的收入在业界算是什么水平。不然也不至于会有知乎人均博士,年薪百万哭穷的段子了。

我也不例外,我也没有行业内薪酬水平的具体分布数据。当时我感到十分茫然,我自己一年的收入到底有多少,我一年的支出有多少,这些我只有个模糊的概念,却没有具体的数值。同时我也感到十分危险:如果我不知道个人财务的真实情况,那么我基于财务状况的决策很可能就会有所偏差,轻则无法发挥最大效益,重则做出错误决策,这是不合理的。

想要分析,就得有数据,所以那天回去后我就开始想办法统计自己的财务数据。

二、我是怎么做统计的?

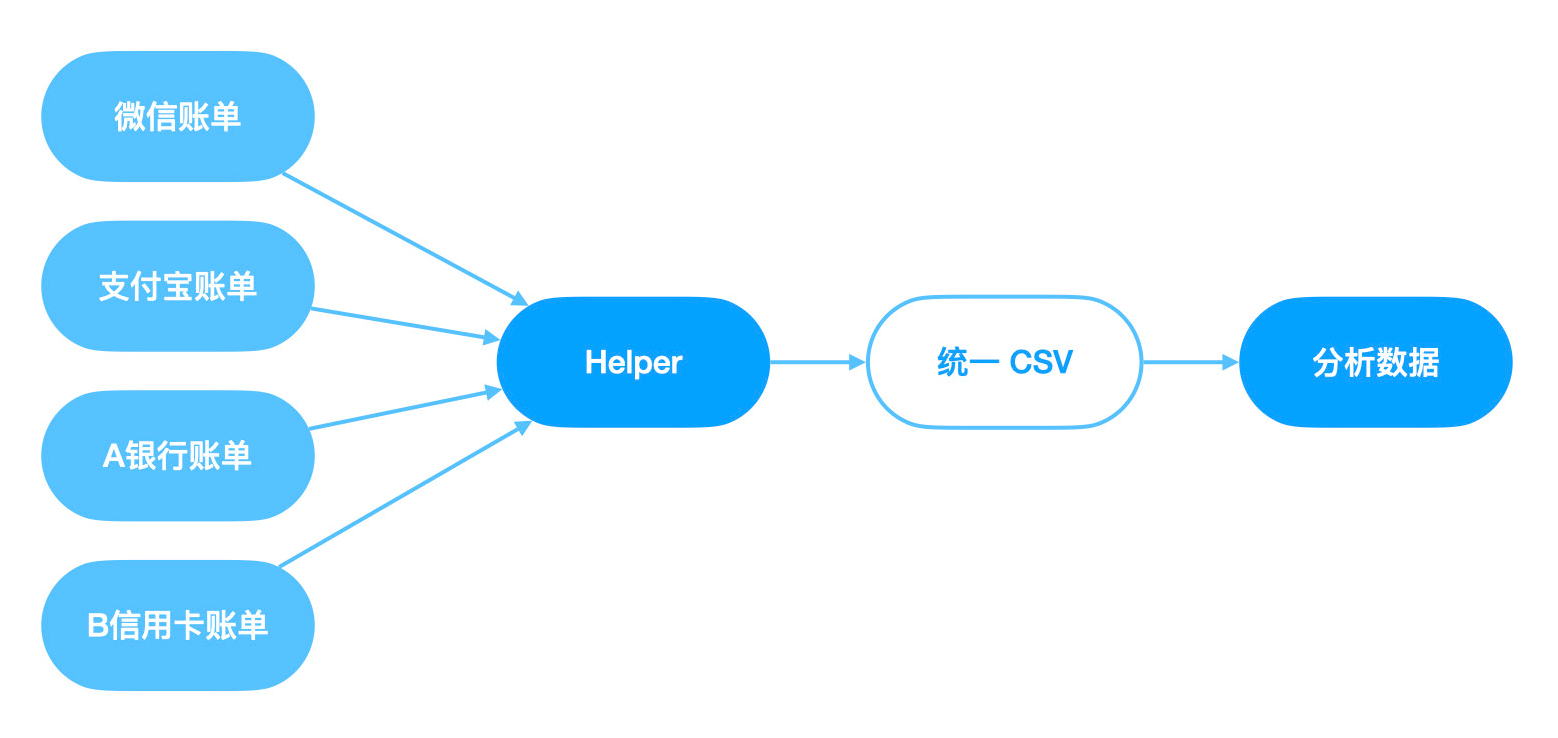

并不是说在那次聊天以前我就没有统计,每个月的工资单,各银行的账单,各支付平台、投资平台的统计数据,只要耐心把所有平台都看一下做个加减法计算,也能知道个大概。

但问题是:他们只能统计自家平台的数据,无法统一分析。比如说我从银行卡里转了一笔钱到某理财平台,这笔钱本应算作“投资”,但是在银行统计里这个是“支出”,哪天我把钱转回来就变成了“收入”。所以如果看年度账单你就会发现各种莫名其妙收支,无法反映真实财务状况。

所以统计的第一步就是要把手里所有的账户统一到一个地方。

2.1 账户分类

我把手里的账户分为几类:

- 信用卡账户

- 活期账户: 各银行活期账户、微信零钱、支付宝零钱、现金钱包

- 理财账户: 各理财平台如某银行自家理财、财付通之类

- 股票账户: 各股票交易平台

- 其他账户: 公积金、医保等

我的记账方式非常依赖电子支付,现金交易的部分基本上忽略不计。原因是我需要自动化。

在微信支付、支付宝这些电子支付尚未普及以前,我曾使用类似“随手记”这样的App手动记账,每消费一笔就得打开App记录一次。就这样记了一年多,但是效果不佳。原因是靠人工记录非常容易漏记,一旦漏记账目就对不上,事后也非常难以找回当时买了什么。

上述账户中,信用卡本来就会每月发送电子账单,微信支付、支付宝等互联网支付渠道也均可导出账单,再写一个工具把各家账单转换成统一格式的文件(比如CSV)就能实现自动化统计了。

目前需要手动记录的部分比较少,都是低频交易,即使忘记事后也可以通过平台账单找回再手工录入。

2.2 交易类型和收支分类

每一笔交易只有三种类型:

- 收入: 工资收入、理财收益、赞赏收入等

- 支出

- 转账: 从自己的A账户转到B账户,一般是投资理财操作,或信用卡还款

交易类型这里需要注意的只有“转账”类型。因为要统计信用卡的每一笔支出都用来干什么,所以“还信用卡”这笔账一定不能算作支出,否则会重复计算。投资理财也是一样的,把钱转到某个理财账户,然后在理财账户内部操作。

收支分类就很多了,设计这个分类主要是为了区分收支都用是从哪里来,往哪里去的。每个人的收支分类各不相同,我的支出分类很多,主要分为两个层级。比如汽车大类里面会有加油、高速费、维修费等子类。

收入分类则相对简单,工资、投资和赞赏收入是最多使用的分类。

2.3 自动化解放双手

上面提到的交易分类和收支分类将作为我们最后数据统计与分析的基础,所以每一笔收支都应该有这些信息。从交易平台导出的账单不会自带这些信息的,所以除了把各平台的数据结构转成统一的数据结构之外,这个小工具还需要自动给每一笔交易打上分类信息。

交易类型很好处理,正数收入,负数支出,有一个Account加一个Transfers的一行则为转账,比如像这样:

Date,Description,Amount,Account,Payee,Category,Time,Transfers

2021-01-01,美团外卖xxx,-45.34,微信零钱,Online,Food & Dining > 外卖,23:32:20,

收支分类就比较麻烦,目前我比较简单粗暴地使用两个事先写好的关键词列表,一个收入一个支出,然后把每一笔交易的描述做一个关键词匹配,匹配到了就把相应的分类自动填上。

比如这样一条微信支付记录:

扫二维码付款-xx汽车维修中心-收款方备注:二维码收款

匹配到汽车维修关键字就会自动填入汽车分类,然后因为这个地方是我日常停车的地方,所以我就特别把他匹配到停车费这个子分类里面。

如此这般,只需要下载对应平台的交易记录,就可以自动转换成一条可以被统计分析的交易记录了。

但是微信支付既可以用零钱支付,也可以用银行卡支付。如果是微信零钱支付,那么这笔钱记录在微信账户里就行,但如果他是用银行卡支付的,这笔钱就应该记录到对应的银行卡账户里。

但是同一笔交易在银行账单描述往往是有差异的,上面这笔支出在银行的账单里是这样的:

财付通 - 微信转账

可以说什么信息都没有。

于是我做了一个简单粗暴的转换,直接拿银行当天的支付记录,去微信支付记录里面查找当天同样金额的记录,如果找得到,就直接用微信支付的记录补充到描述里面。因为同一天里同一个支付平台完全相同的支付并不常见,所以匹配成功率很高,这就弥补了银行账户描述的不足。

通过以上方式,目前只要能自动导出账单的平台,我都可以做到分毫不差的自动化统计。

除了“支付宝”。支付宝跟微信一样可以用其他卡来支付,但是他们的账单里却不包括“支付方式”。比如我在某宝买一个手机,即可以用余额宝支付也可以用信用卡支付,但是账单里什么也没有,那自动化工具就不知道应该记录到哪一个账户。

所以目前我能使用微信支付就不会用支付宝,不得不用支付宝的时候尽量选择不用他的余额支付,这样其他账户的记录还能通过匹配查找自动入账。但是如果哪天忘记选择了余额支付那就很惨了,需要在支付宝的网页上手动一笔笔交易点开,看看哪一条交易是通过它的账户完成的。

三、有了全面数据之后可以做什么?

通过上述方式,我用自动化工具解决了大部分记账需求,剩下的账户基本上都是低频交易,一个月一次或者几个月一次作手动录入也问题不大。

我目前用来管理全面数据的工具是MoneyWiz,但是这个工具并不是很好用,只是我需要一个支持import/export,自带分析的工具而已。理论上我的自动化导入工具是前端,MoneyWiz被我用作数据库存储和查看分析界面,只要数据能导出,我就可以用迁移到任意平台。MoneyWiz它最大的卖点是可以直接连接银行系统自动记账,但是在国内这是不可能的,所以并不推荐购买,我只是没找到其他工具而已。

有了这些数据以后,首先我可以一览各账户的财务状况,比如当时第一次整理完我的所有账户之后,才真正了解到我的总资产数值。在这之前,可能我最了解的是我的银行活期账户,但那并不是全部。比如说可能很多人在买房之前都不一定知道自己的公积金账户具体有多少钱,比如说自己在股市的投入占自己可支配资产的百分比是多少,比如说自己到底年收入是多少,支出是多少,有多少用在了房贷、车贷,有多少用在了衣食住行,有多少用在了投资自己。

前文我说不了解自己的财务状况可能就无法作出合理的决策。投资自己永远是一个合理的决策,这点也很容易被人们所忽略。

使用MoneyWiz我可以很容易分析出我一年的收支当中,房贷、车贷、衣食住行的占比,也能根据我的收入判断我是否可以负担得起更好的服务。比如更大更稳定的宽带服务,更好的服务器,更快的设备等等。还有你换工作的时候,你可以更好地判断你的总收入和别人offer的总收入孰高孰低。

但是我当完成这些工作,开始回顾2019年的全面财务状况时,我发现顶多就是跟2018年一样看看饼图知道我的财务状况,但是接下来呢?

接下来我也不知道能从中分析出什么,能给我带来什么。我希望掌握全面财务状况之后,能帮助我更好地作出投资金融、投资自己或者其他的决策,但是我发现我并不知道应该怎么做。所以在2021年1月的最后一天,我写下了这个分享,希望读者朋友们有什么想法都可以分享一下,谢谢。