Hi,

我是Justin,本系列是我学习如何做个人理财之后的笔记。相关书籍在第一篇文末有列出,今天我的笔记是关于“风险”以及如何用更低的风险,实现同样的收益。

P.S. 本系列引述的书籍列表可参考《个人理财实践》第一篇底部。

P.P.S. 本系列提到的资产大类有多种持有方式,比如股票类资产,炒个股只是其中一种,而且如果不是专门的金融从业人员,不了解风险,不建议把核心资产放在由自己挑选的个股组合里。

P.P.P.S. 保命声明:本人只是个普通的互联网民工,没有金融背景,此系列文章只是本人阅读学习后的实践笔记,绝非暴富指南。投资需要根据每个人的具体需求来定,因此请勿将本系列作为投资建议使用。

1. 风险

《投资最重要的事》有三个章节专门讲理解风险、识别风险和控制风险,《漫步华尔街》也讲了风险与收益的关系。

所谓不入虎穴,焉得虎子,更高的收益往往意味着更高的风险。随着我国金融监管的逐步完善,现在银行理财产品基本都会标识其风险等级,隔壁再放一个“预期收益”,收益率越高的产品风险往往就越高。

这就给人一种错觉:我想要更高的收益就必须承担更高的风险,唯有冒险才能获利。真的是这样吗?有没有可能,**用更小的风险获得相同或更高的收益?**设想一下,如果货币基金和股票型基金的预期年化收益同样是6%,那么你会选择哪个产品?我想应该大部分人都会选择风险更低的货币基金吧。2014年余额宝曾经有过6%以上的收益,吸引了大量用户把闲钱投入其中,成功地让许多普通民众接触到“理财”这个概念。

所以,如果前文的结论是合理的,即:长期来看,股市的回报率是各类资产中最高的,并且我们要一直在场,那么如何降低自己的股票类资产的风险就是一个非常好的理财角度。

我们经常在朋友圈看到各种股神传说,不是晒200%的收益,就是炒股赚了N百万要辞职退休云云。但问题是,“股神”通过这份投资组合一年赚了200%的收益,那么接下来呢?还要长期坚持这份策略吗?这个组合能在牛市中赚到超过市场的钱,那它能在熊市中亏得更少吗?**所谓风险,就是当它不发生的时候它就不存在的东西。**同样的投资组合,在下一年可能会亏到回不了本。今年赚50%,明年亏50%,赚了还是亏了?

历史上真正好的投资策略,并不是牛市大涨熊市大跌的策略,而是能以更低的风险,获得相同甚至更多的收益的投资组合,**这样的组合,可以在牛市时跟着市场一起上涨,在熊市时跌得比市场要少一些。**巴菲特的财富从来都不是主要来自牛市的高收益,而是源自极少的亏损和回撤。

那么如何降低投资组合的风险呢?

2. 分散投资

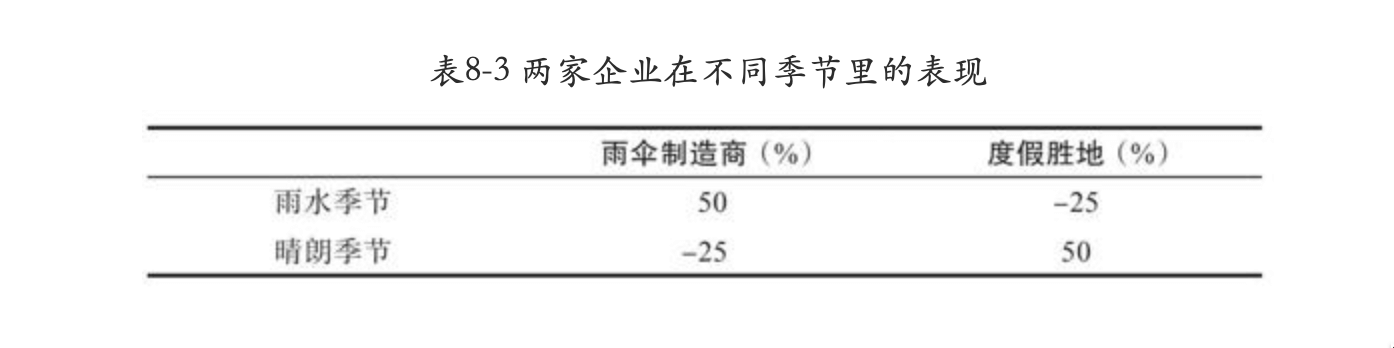

《漫步华尔街》里,作者提到如何通过“分散投资”来降低风险的例子,假设我们生活在一个海岛经济里,这个小岛只有两家企业,一家做度假村的,另一家则卖雨伞。假设天气对这两家企业的业绩影响是:晴天利好度假村,雨伞卖不出去;雨天利好雨伞企业,但度假村没人去。

假设平均有一半晴天一般雨天,那么我们只投雨伞企业或者度假村的话,就会有一半时间是涨一半时间亏,全年收益12.5%。不过其实一年当中有可能出现连续晴天或者连续雨季,所以无论单独投哪一家,风险都很高。

假设我们两个企业都买,那么其中一个企业虽然在亏钱,但另一个企业却在赚钱,这样下来总收益还是12.5%,但需要承担的风险却大大降低了!

这样极简的例子说明了多元化投资,分散风险的优势。这就是你可以获得预期收益同时又降低风险的秘诀。现实世界比这个例子要复杂得多,在我读的书里,作者基本认同“股市中持有50只规模相当且充分多样化的美国股票”,风险会降低很多。但是超过这个数量,风险却不会再有明显下降。

“数量足够多”且“充分多样化”。

前两天我看到“鹿可 Daisy”的一篇文章,讲她创办一个金融类型的公司,专门给早期互联网大佬做资产配置的。她提到,互联网行业早期的大佬们,本身自己任职的公司会发股票(很多互联网企业会让员工持股,作为薪酬回报的一部分),而且他们智力水平很高,平时也会用投资软件炒股,还都倾向于购买自己熟悉的科技股。这其实就是一个非常典型的“不够多样化”的例子。虽然表面上看你手里持有什么腾讯、阿里、小米、快手,再搭配个苹果、特斯拉、英伟达之类,看似分散,A股,港股,美股都有了,**实则全部都是科技股,高度集中在同一个行业。**这两天因为SVB破产导致美国银行股集体暴跌,就是一个相关性高的股票组合风险发生时的例子,跟我们把钱全部投资雨伞企业没什么区别。

过去几十年,中美互联网科技股是涨得飞起,虽然有2000年科技股泡沫珠玉在前,但是人类能从历史学到的教训就是,什么也学不到。所以我们可以看到很多互联网大佬,前仆后继把钱都投进科技股上。一帆风顺的时候大家赚得盆满钵满,可是你要一直这样持有下去吗?当连续的晴天到来的时候,雨伞企业可是要崩溃的。

1985年创立于美国得克萨斯州的能源类企业安然公司破产的例子更佳极端。一开始,安然公司还曾连续六年被《财富》杂志评选为“美国最具创新精神公司”,风头正劲。可是到了2002年,安然却在短短几周内宣告破产。《漫步华尔街》讲述了了历史上多个泡沫案例,我觉得这个案例是我读到最能令人警醒的一个。

因为安然公司倒闭前夕,两万多名员工风光无限,他们手持大量安然股票,同时也购买了公司的养老金计划。在繁荣时代这些操作看起来不仅没有问题,而且令人无比羡慕。但随着安然公司的倒下,这些员工发现他们一夜之间突然一无所有,股票不值钱,养老金也没了。在安然工作了这么多年,最后连自己的退休都成了问题。他们的投资组合最大的问题就在于,把绝大部分资产跟一家公司牢牢绑定了。一荣俱荣,一损俱损。

我学会操作股票软件之后,也购买过Apple, Bilibili等互联网企业的股票,在牛市的时候感觉自己像个股神,虽然还没膨胀到发朋友圈的地步,但也觉得赚钱是自己独具慧眼。随着这两年熊市的到来,账户里股票资产大幅缩水,心中滋味自是苦不堪言。虽然我没有把所有资产都绑定到自己任职的公司,但也尝到了互联网企业团灭的苦(虽然比起教培还是要好一些)。

那么普通人在股市中如何分散风险呢?《共同基金常识》的作者约翰·博格根据研究提出,在美股市场,如果“持有50只规模相当且充分多样化的股票”,则风险基本上降低到跟整个市场是差不多的。约翰·博格据此创造了世界上第一支指数基金:Vangard 500 Index Fund,先锋500指数基金。所以对普通投资者来说,可以通过指数基金,承担较低的风险,享受市场整体收益。

有别于基金管理人按照自己的喜好和策略,自由更换投资组合的主动管理型基金,指数基金一般是被动型的,基金经理直接按照该指数中公司的市值分布进行投资。所以通过基金持有股票,尤其是指数基金来持有,会是对普通投资者非常友好的一种方式。既不需要自己选择投资组合,也不需要担心主动管理型基金因为频繁换手导致的高额交易费蚕食收益,更不用担心那些“业绩姣好的基金”在熊市时迎来加倍的下跌幅度。

通过投资指数基金,普通投资者可以轻易获得整个市场的收益,这些收益从哪里来呢?主要是上市企业经营后的利润分红、股息、股价上涨等因素带来的。几位大师的书都表示:买入指数基金就可以轻松跑赢90%的投资者。至于为什么大部份主动管理型基金跑不赢市场,《共同基金》讲得非常详细,《漫步华尔街》稍微没那么详细但是非常好懂。个人投资者在股票市场中参与的不是“零和博弈”而是“负和博弈”,这里我们就不再展开,感兴趣的读者可以阅读这两本书。

3. 资产大类

上面关于股市如何降低风险,选择相关性较低的组合,基本上以指数型基金最为省心省力。但是这种做法只能分散非系统性风险,我们在股市里的资产还会受到系统性风险的威胁。所谓系统性风险就是该市场上所有公司的因素导致的风险,通常受市场整体政治、经济、社会等因素的影响。

比如投资美股,买了指数基金分散单一股票的风险,但是美国遭遇金融危机,像08年一样,我们的投资遭受了巨大损失,这种风险是无法通过购买多个股票来规避的。

可行的办法有:投资其他相关性较弱的市场,分散单一市场带来的风险。比如前几十年美国的投资者喜欢投新兴国家市场,包括中国在内的各个发展中国家,因为那时候企业的体量小,有更大的发展潜力。所以包括创办了桥水基金的瑞·达利欧──他后来写的《原则》在中国也十分畅销──都纷纷在这些新兴市场寻找机会。

如今普通投资者也可以在这两年大有崛起之势的东南亚市场寻找投资机会,但是像越南、印度这样的市场,往往规范程度不够,监管还没跟上,所以风险也是巨大的。

另一种比较稳健的方式是,通过投资几种不相关的资产大类来分散风险。

资产大类的定义我找到一份渤海证券研究所的PDF:《金融周期视角下大类资产如何配置》,稍微有点学术化,大类资产要满足三个特征:

- 同质性:同一类别资产具有类似的描述和统计特征

- 排他性:一项资产不能同时归属两个类别

- 相关性:同一类别资产相关性高,不同类别资产的相关性不能太高

目前通常涉及的资产类别包括:

- 股票(如国内、新兴市场、发达国家股票等,可通过基金持有)

- 债券(如利率债、信用债;新兴市场、发达国家债券等,可通过基金持有)

- 现金及等价物(如货币基金、7 天回购、3 个月期国债等)

- 另类投资(如房地产、大宗商品、PE、VC、基础设施投资等)

可以看到,股票、债券和现金我们都可以通过基金持有,大大降低了个人投资的门槛,也是《漫步华尔街》等书推荐的个人投资者配置的大类。至于极高风险的“金融衍生品”、“期货”之类,我自觉没有这个能力去理解和操作。

4. 核心资产和非核心资产

在《毫无意义的工作》(Bullshit Jobs)一书中,David提到一个心理实验:

早在1901年,德国心理学家卡尔·格鲁斯就发现,婴儿在第一次发现自己的所作所为能对这个世界产生可预测的影响时,会表现得异常开心。而这种影响是什么,以及对婴儿是否有益,都跟这份开心毫无关联。比如,某个婴儿随机动了一下胳膊,铅笔就动了,然后它发现自己重新做一次刚才那个动作,铅笔又动了,这个婴儿的脸上就会露出非常愉快的表情。对此,格鲁斯创造了“身为原因的快感”这个说法,并表示正是这种快感构成了游戏的基础。在他看来,快感就是为了行使权力而行使权力。

所以希望自己能对这个世界产生影响是根植于人类的天性的,在投资上表现为希望自己选择股票组合,一旦押中,会觉得全靠自己慧眼识珠,非常开心。

这时候我们就需要区分好核心资产和非核心资产。且慢的四笔钱可以帮助我们留出日常用度的活期现金,留出足够的保险费给意外托底,留出足够的储蓄给未来3年买房/买车/结婚使用,只有5年以上用不到的钱,才是可以用于长期投资的钱。

所以,如果真的想验证自己是否慧眼,可以分出来一个独立账户管理“非核心资产”,用一小部分资金去过瘾,而不是全盘操作。否则一旦失手,轻则买房的首付没了,资产缩水,重则倾家荡产,妻离子散。

而且投资也需要时间,世上不存在一夜暴富指南。正如《漫步华尔街》所云:

如果你想得到快速致富的投资策略,那本书不适合你。提供一朝暴富的投资策略,留给那些招摇撞骗的江湖术士去做吧。要是相信他们,你只会快速致穷。要致富,你得慢慢来,而且现在就得行动起来。